您现在的位置: 首页 > 营销资讯营销资讯

比特币期权6月报告,OKEx期权合约数据“食用指南”

发布时间:2020-06-23作者:青鸾传媒来源:全网营销点击:

近期,Arcane Research报告提到,“接近10亿美元的比特币期权合约将于6月26日到期,占BTC期权市场未平仓合约总额的60%。在这种情况下,在到期日之前可能会有很大的经济激励将现货价格推向一定水平。”需要明确的是比特币期权交易量仅占BTC期货和现货交易量的1%。这意味着,期权在比特币市场具有巨大的发展潜力。

实际上,比特币期权合约的需求量在不断地增加。据AMBCrypto消息,比特币期权市场已经注意到,交易员对买入看涨期权合约的需求很大,说明越来越多的投资者倾向于期权合约。

在进行期权合约交易的过程中,投资者需要了解期权合约隐含波动率倾斜差、平值期权合约隐含波动率、看跌/看涨期权合约,主动买入/卖出量等。

OKEx作为全球领先的数字资产交易平台之一,始终致力于给予用户最好的体验。根据官方消息,OKEx于6月12日上线的期权合约大数据,为投资者提供了期权合约隐含波动率倾斜差、平值期权合约隐含波动率、看跌/看涨期权合约,主动买入/卖出量等十个指标。

下面OKEx分析师将对期权的五个指标加以分析,旨在帮助用户对加密货币期权合约交易进行分析、研判市场整体情绪与行情走势,帮助投资者更好地进行期权合约交易策略的制定。

1、平值期权合约隐含波动率

该指标表示某一时刻,不同到期日,标记价格对应的具体隐含波动率。图中,横坐标为时间序列,纵坐标为隐含波动率,蓝色曲线为一个月的隐含波动率,红色则为三个月的隐含波动率。通过该指标可以直观地了解不同时间的标记价格的隐含波动率变化。

下图中标记价格的隐含波动率整体变化都不太大,但在个别时间点上出现了向上或向下的陡变,这表示标记价格在这一时刻出现了较大的变化,这时候说明市场对期权价格的预期发生了突变,因为隐含波动率存在均值回归的特点,此时就可以运用波动率交易获取收益

2、期权合约隐含波动率倾斜差

该指标表示某一时刻,不同到期日,距离标记价格等距的实/虚值期权,随着时间变化而变化的隐含波动率差值。图中横坐标为时间序列,纵坐标为隐含波动率倾斜差,蓝色曲线为一个月的倾斜差,红色的则为三个月的倾斜差。

下图是是距离标记价格2%的实/虚值隐含波动率的差值变化,差值越大说明投资者对未来市场预期差异也越大。下图是6月22日,隐含波动率倾斜差未发生明显变化,表示投资者对市场的预期并没有发生显著变化。

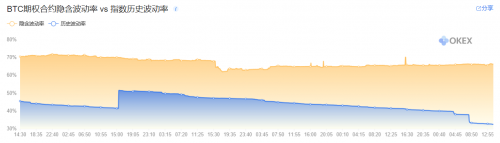

3、期权合约隐含波动率 vs 指数历史波动率

该指标表示随着时间变化,实值期权反映的隐含波动率变化与标的资产价格的历史波动率变化的对比。图中横坐标为时间,纵坐标为波动率数据,橙色曲线为隐含波动率,蓝色曲线为历史波动率。

在期权交易中,我们要区分三个波动率:隐含波动率,历史波动率和已实现波动率,隐含波动率,往往代表着人们对未来波动率的预期,这里的隐含波动率高于历史波动率,意味着投资者预期未来BTC市场的波动较大。

4、看跌/看涨期权合约 主动买入/卖出量

该指标表示某一时刻看跌/看涨期权的主动买入/卖出量所占总体的比例,即资金流入量和流出量的比例。

下图中看涨买入期权占比37.27%,看涨卖出占比8.4%;看跌买入占比23.96%,看跌卖出占比30.37%,这说明期权合约交易中,看涨期权的交易量和大额订单数量远超于看跌期权,市场普遍看涨情绪较高。

5、成交热力图

该指标表示某一时刻,集合内订单的平均数量以及其随时间的分布。圆的大小和该集合内订单笔数的大小成正比。

如图所示期权合约的圆圈均在底部位置,这说明目前BTC期权合约的交易还主要集中在小额交易。从圆的时间分布情况可以看出,大部分交易集中在7:00-14:00,以及20:30-次日00:00。

通过使用OKEx期权合约的数据,用户可以高效地对加密货币期权合约交易进行分析、研判市场整体情绪与行情走势,投资者可以更好地进行期权合约交易策略的制定。

OKEx首席执行官Jay Hao指出:“OKEx在提供更好交易体验上永无止境。”