您现在的位置: 首页 > 营销资讯营销资讯

老虎证券:搜狗搜索业务不升反降 押注AI能否搏出未来?

发布时间:2020-03-12作者:青鸾传媒来源:全网营销点击:

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

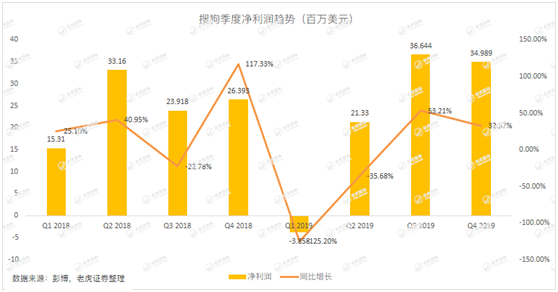

自 2017 年 11 月上市以来,以IPO发行价 13 美元计算,搜狗至今跌幅70%,市值刚过 15 亿美元。最新Q4 财报,营收微增1%净利大增33%。作为中国第二大搜索引擎,老虎证券投研团队为您解析这份财报蕴含的变化和机遇:

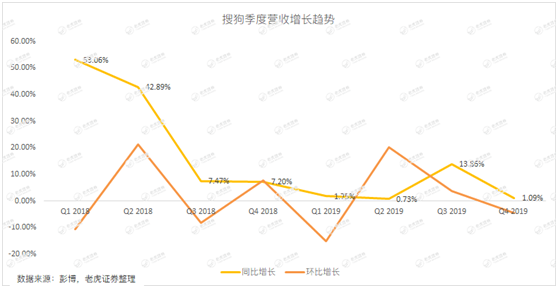

营收微涨净利大增

自 2018 年以来,搜狗营收增长持续下滑,导致市场对其业绩担忧,股价大幅滑坡。

以此来看本季度财报,营收增幅未打破这种逻辑;好在净利增幅33%相对亮眼,可给予投资者一定信心支撑。

对于第四季度净利润的增长,搜狗首席财务管理周毅表示,是公司努力谨慎地控制流量获取成本,并提高运营效率的结果。搜狗近几个季度以来一直践行成本控制策略,为净利腾出空间。

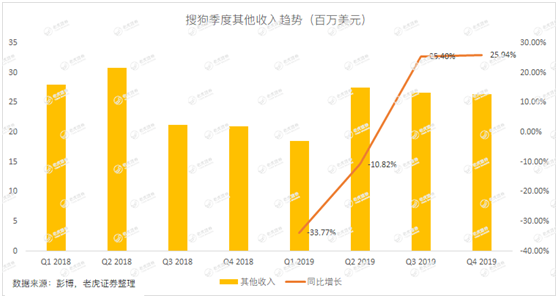

具体来看,搜索业务同比降0.8%,其他业务同比增25.9%。相比之下,百度核心收入同期增6%。搜索业务未能支撑增长致营收上升乏力,而其他业务下的智能硬件为本季度亮点。公司对下一季度的展望,

按人民币计算,在下降1%和增长7%之间。在因疫情带来的普遍业绩预警下,可称相对好消息。

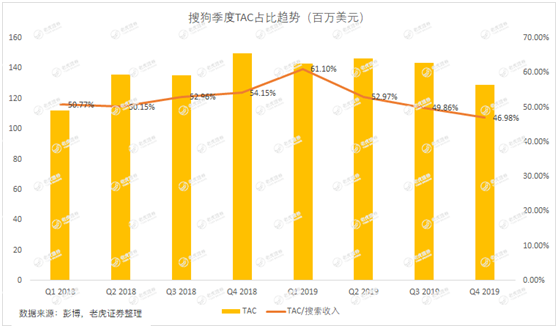

运营指标持续改进

自Q2 以来,搜狗业务的最大变化是流量获取成本(TAC)的逆转。此前TAC在搜索收入占比连续增长,达到了令人担忧的水平。Q2 打破了这种趋势,TAC占比大幅下降,Q3 已降至 2018 年以来的最低水平。而本季度继续降低至46.98%。

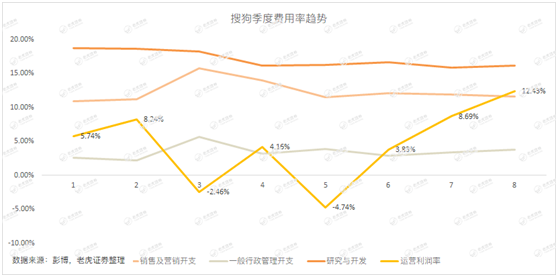

老虎证券投研团队认为,搜狗业务放缓带来的一个积极变化是,公司一直致力控制成本。营业费用占营业收入的比例自去年第四季度以来一直呈下降趋势。再加上TAC比率的下降提升了毛利率,营业利润率升至两年来的最高水平。

智能硬件布局

作为中国第二大搜索引擎,搜狗仍将搜索相关收入视为最大的收入来源。而自 2018 年第四季度以来,搜索收入占比开始下降。事实上,搜狗已经推出了几款基于其领先的人工智能技术(尤其是语音识别领域)的智能硬件产品。

搜狗投资人工智能技术很长一段时间,通过搜索、输入法和翻译产品积累了庞大的用户基础。搜狗的技术已经被国内的一些官方机构(如中央电视台)接受。

相信未来搜狗在“其他”领域(大数据、推荐服务和智能硬件)的收入增长,将支持搜狗业务的可持续扩张。

估值存在潜力

按照Non-GAAP下EPS 0. 31 美元的估算,当前股价对应 2020 年远期市盈率约为12. 4 倍。考虑到公司潜在的长期增长潜力,相对于美国股市的估值,搜狗被低估了。

尤其公司当前财务状况良好:高现金头寸、正现金流和不断增长的EPS。截至 2019 年第四季度,公司的净现金头寸(定义为现金+短期投资-流动负债)超过6. 8 亿美元,相当于每股净现金1. 75 美元。

管理层也应持此看法,Q2 已宣布启动股票回购计划,在未来 12 个月回购价值不超过5, 000 万美元的搜狗股票。

最后

如前所述,经营指标应继续有所改善,这将提高公司净利润率。移动应用程序货币化刚刚开始,接下来的几个季度,将衡量为公司带来多少增量收入和利润率提升。以及公司的硬件部门也进入一个新的产品周期,年收入增长26%。

综上,老虎证券投研团队认为,搜狗未来仍有很大的盈利增长潜力。当前估值基础,搜狗仍有空间带给市场惊喜,待收入增幅再次启动。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

本文由青鸾传媒用户投稿,未经青鸾传媒同意,严禁转载。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题(反馈入口)。

免责声明:本文为用户投稿的文章,青鸾传媒发布此文仅为传递信息,不代表青鸾传媒赞同其观点,不对对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。