您现在的位置: 首页 > 营销资讯营销资讯

富途点评 | 大超预期,京东业绩高增长能否持续?

发布时间:2020-03-04作者:青鸾传媒来源:全网营销点击:

3 月 2 日,京东公布了2019Q4 及全年财报。比较关键的,Q4 用户增长再次加速,以及营收、净利大幅增长,超出市场预期。

由于 2019 下半年业绩表现分化,京东再次拉开差距。

展望2020年,受疫情影响,预计 2020 年快消品将继续带动京东电商GMV增长,同时受益5G迭代, 2 季度起3C销售也会提速,这两项都是京东传统优势品类,因此看好今年业绩继续增长。管理层指引2020Q1 营收仍有10%以上同比增长。

一、京喜助力,零售主业盈利继续提升

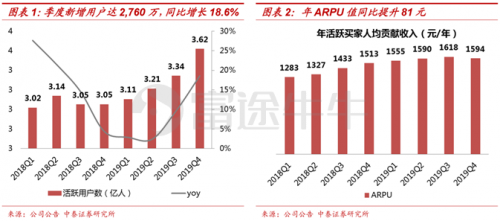

本季优异表现,离不开用户增长。

2019Q4,京东活跃买家环比增加 2760 万人,环比增长8.3%,这一增速比前三季度都快,并且其中有超过70%的用户是来自3- 6 线城市。很明显,京喜下沉为公司获取了客观用户增量。

客单价上,年ARPU值为1594 元/人,同比增长 81 元/人。网站成交金额(GMV)达到 20864 亿人民币,同比大涨24.3%(拼多多全年GMV预计约 9000 亿,阿里为5. 7 万亿)。

京东主站继续稳固中高端,京喜则推动下沉,带动零售主业盈利提升。

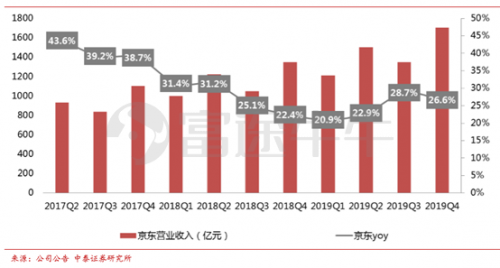

2019Q4,京东营收 1707 亿,同比+26.6%,Non-GAAP净利润8. 11 亿,同比+8%;全年营收 5769 亿,同比+24.9%,Non-GAAP净利润 107 亿,同比+211%。

二、物流和零售主业形成高效协同

从结构看,服务收入,像物流业务逐渐成为整体增长的引擎(营收占比由18Q4 的10.8%提高到12.3%)。2019Q4 物流收入 235 亿,同比+90%,明显高于家电3C的+18%。

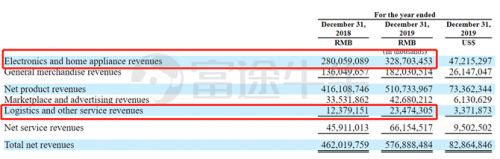

京东细分业务包括:商品销售(又分家电3C、综合百货)、服务收入(又分平台佣金及广告、物流)。

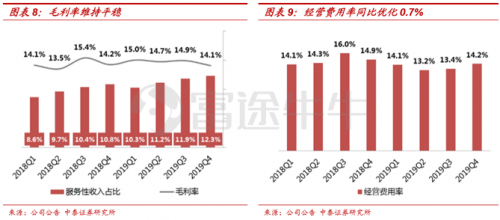

19Q4 毛利率14.1%,同比-0.1pct,但全年毛利率14.6%,同比+0.3pct。全年经营费用率 13.4%,优化0.3pct,其中履约费用率作用最显著。

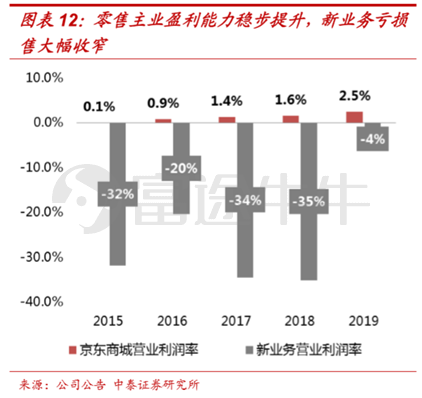

分模块看, 2019 年京东商城营业利润率为2.5%,创了历史新高。一方面零售主业盈利稳步提升,另一方面新业务亏损也大幅收窄,这些都要归功于京东物流的扭亏为盈。其实从2019Q3 起,市场就已经看到京东物流的快速发展和零售主业形成高效协同。

估值

2019 年,京东做出的战略调整可归纳为:京喜推动下沉,带动规模增长重新提速。同时规模效应、物流体系优化降低期间费用率,这两大变革令公司开始释放利润。展望未来,这一逻辑也依然稳固,管理层指引2020Q1 营收仍有10%以上同比增长。

我们预计, 2020 年快消品将继续带动京东电商GMV增长,同时受益5G迭代潮流, 20 年 2 季度起3C销售也将提速,这 2 项都是京东的优势品类,有望推动GMV稳步增长。尤其是凭借自建仓储优势,京东在上市电商企业中受疫情影响最小,反而成为受益者。

彭博统计,目前市场对京东的一致目标价为46. 7 美元,预期公司 2020 全年营收 6801 亿元人民币,同比+18%,Non-GAAP净利润139,同比+30%。

本文由青鸾传媒用户投稿,未经青鸾传媒同意,严禁转载。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题(反馈入口)。

免责声明:本文为用户投稿的文章,青鸾传媒发布此文仅为传递信息,不代表青鸾传媒赞同其观点,不对对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。